Fraude, escroqueries, blanchiment: l’utilisation de comptes rebonds explose en France

Dans quelle mesure les comptes de passage, ou « comptes rebonds » sont-ils utilisés dans le cadre d’escroqueries ? Comment lutter contre les pratiques de blanchiment utilisant ces comptes bancaires, souvent créés pour l’occasion ? L’ACPR vient de publier un rapport de bonnes pratiques et points d’attention portant ce sujet et faisant suite à une étude conduite en 2024 par l’Autorité.

Dans un contexte de forte hausse des fraudes aux investissements et aux moyens de paiement (qui concernent désormais 3,2% des Français, contre presque trois fois moins en 2021), l’ACPR a mené une étude thématique auprès de 13 organismes financiers français, lui permettant d’obtenir des données qualitatives et quantitatives sur les trois dernières années. L’Autorité a souhaité s’intéresser à une pratique en particulier : l’utilisation de comptes rebonds situés en France pour réceptionner, puis virer les montants escroqués.

Qu’est-ce qu’un compte rebond ?

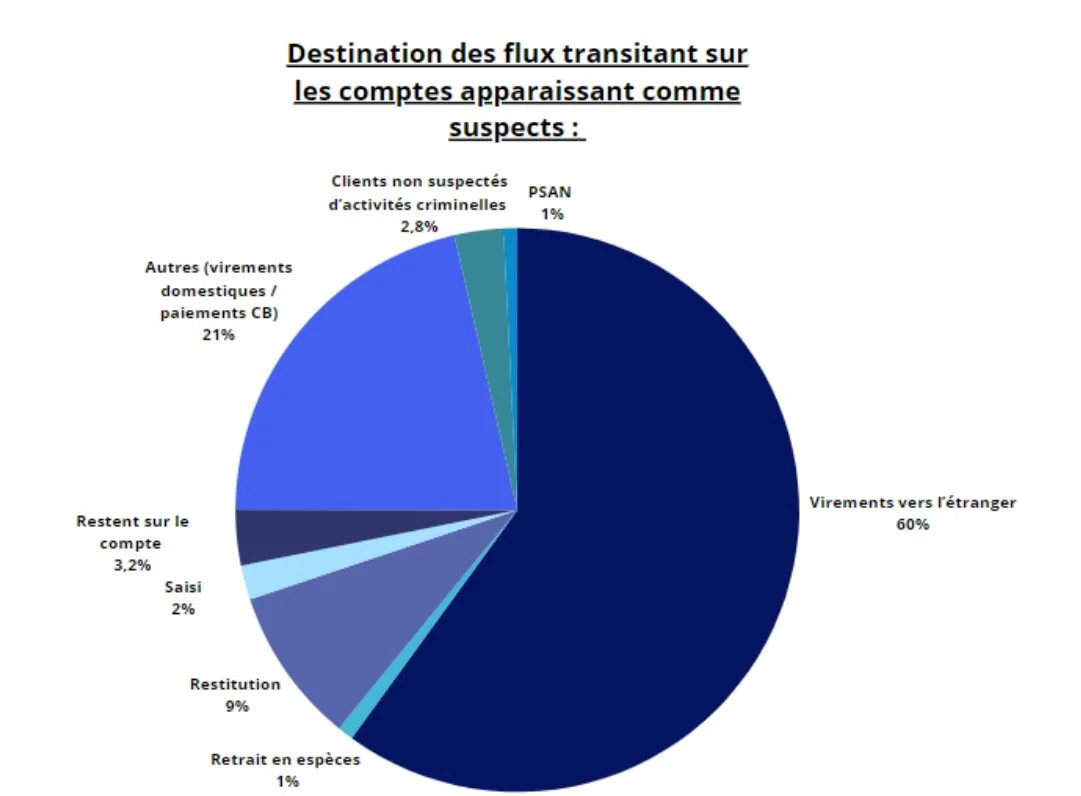

Un compte rebond, ou compte de passage, est un compte bancaire ou de paiement utilisé pour recevoir des fonds escroqués, avant de les transférer rapidement vers d’autres comptes, souvent à l’étranger. Cette mécanique complique la traçabilité des flux et favorise le blanchiment. Dans son rapport, l’ACPR s’intéresse à l’utilisation de comptes rebonds situés en France : près de 70% de ces comptes ont été créés moins d’un an avant leur utilisation à des fins d’escroquerie. 60% des flux sortants de ces comptes étaient à destination d’autres comptes situés à l’étranger, essentiellement en Europe: notamment au Luxembourg, en Lituanie et en Allemagne. Moins d’un tiers des flux suspects ont pu être bloqués et restitués aux victimes, dans le cadre de procédures de rappel des fonds.

Extrait du Rapport sur la prévention des comptes rebonds pour le blanchiment d’escroqueries et autres fraudes publié par l’ACPR, 2025, page 22.

Connaissance de la clientèle et surveillance des opérations : les bonnes pratiques des établissements pour lutter contre les escroqueries

Le rapport est aussi l’occasion pour l’ACPR de lister quelques bonnes pratiques observées au cours de son enquête, à destination des établissements assujettis. Pour réduire les risques d’utilisation de comptes rebonds, les dispositifs de LCB-FT devraient ainsi :

Assurer un pilotage actif des risques d’utilisation de l’établissement dans un schéma de blanchiment au moyen de comptes rebonds ; adapter la gouvernance en conséquence et être particulièrement attentif en cas de politique commerciale expansive.

Renforcer les mesures de vérification de l’identité en cas d’entrée en relation à distance, en privilégiant le recours à deux moyens de vérification.

Renforcer les éléments collectés dans le cadre du dossier de connaissance du client, selon une approche par les risques ; privilégier des justificatifs robustes moins exposés aux risques de falsification.

Considérer les informations clients dans le dispositif de surveillance automatisée des opérations, afin de détecter au plus tôt les incohérences entre le fonctionnement attendu du compte et son activité réelle ; définir des plafonds pour les opérations pouvant être exécutées par un client sans intervention de l’établissement, selon une approche par les risques – et donc éventuellement pour les comptes ouverts récemment.

En substance, ces bonnes pratiques reposent sur des éléments plutôt habituels du dispositif de LCB-FT, mais la publication de l’ACPR permet de souligner à nouveau l’importance d’adapter l’opérationnalité du dispositif aux risques des établissements. Ces risques peuvent bien sûr évoluer au gré des pratiques, la croissance de l’utilisation des comptes rebonds à des fins d’escroqueries en étant une nouvelle illustration. Davantage que les mesures de vigilance à appliquer, ce rapport rappelle donc la nécessité de procéder à un pilotage rapproché des risques.