Le GAFI publie le rapport d’évaluation de la France

Le GAFI a publié, ce jour, le rapport d’évaluation mutuelle de la France en matière de lutte contre le blanchiment de capitaux et le financement du terrorisme. Il fait suite à la visite de l’organisme intergouvernemental aux mois de juin et juillet 2021, et analyse la conformité du dispositif français au regard de ses 40 recommandations.

Le communiqué accompagnant la publication du rapport souligne que la France “dispose d’un cadre robuste et sophistiqué”, et se montre active en matière de supervision, de coopération internationale ou encore de gel des avoirs.

Le rapport est accessible publiquement: dans son intégralité, ou uniquement sa synthèse.

Le Groupe d’Action Financière (GAFI) est un organisme intergouvernemental indépendant, dont le secrétariat est situé au siège de l’OCDE. Dans le cadre de ses missions, il procède régulièrement à un système d’évaluation de ses membres. Ce rapport sort près de deux ans après la période d’évaluation initialement prévue, reportée en raison du contexte sanitaire. Le précédent rapport d’évaluation de la France avait été publié en 2011. Ces évaluations sont réalisées en respectant une méthodologie définie, également accessible publiquement.

Une exposition aux risques de BC-FT significative, mais des acteurs nombreux et efficaces

Le premier chapitre du rapport porte sur les risques en matière de BC-FT auxquels la France est exposée. Sont listés: les fraudes fiscales, sociales et douanières, le trafic de stupéfiant, le trafic des êtres humains, la corruption, le terrorisme ou encore la transformation technologique du secteur financier. L’État français procède à sa propre évaluation des risques de BC-FT, au travers de l’Analyse Nationale des Risques (ANR), effectuée par le Conseil d’orientation de la LCB-FT (COLB).

Au-delà de cette cartographie générale, le début du rapport liste les caractéristiques nationales liées aux risques de BC-FT - en particulier l’environnement économique et géographique, et mentionne les principaux acteurs de la LCB-FT. Notamment: la Direction Générale du Trésor (DGT), la Cellule de Renseignement Financier (CRF) Tracfin, mais aussi les services de renseignement de la police judiciaire ou de la défense, les superviseurs du secteur financier - ACPR et AMF -, la Direction générale de la concurrence, celle des douanes ou encore les Ordres et chambres des professions du droit, ainsi que le Parquet national antiterroriste en matière de FT.

Il est difficile de tirer des conclusions analytiques de ces premières parties contextuelles et descriptives, qui font essentiellement le bilan des acteurs de la LCB-FT et des travaux initiés par l’État ces dernières années.

Des recommandations sectorielles

L’évaluation du GAFI est structurée en deux grandes parties: la première, qui en couvre environ les deux tiers, comprend huit chapitres dédiés à la description et l’analyse de plusieurs dimensions du dispositif LCB-FT national (politiques LCB-FT, régime juridique, financement du terrorisme, mesures préventives, contrôle de la LCB-FT, contrôle des personnes morales, coopération internationale). A l’exception du premier chapitre contextuel, chacun de ces chapitres comprend des recommandations d’ordre général. Ces différents chapitres sont accompagnés d’encadrés dédiés à des cas particuliers, illustrant le rôle de chaque élément du dispositif. Le rapport se montre très précis dans ses descriptions, notamment de la méthodologie utilisée par les instances régulatrices, pour lesquelles de nombreux éléments quantitatifs sont apportés.

La seconde partie de l’évaluation, présentée comme une annexe au rapport, mesure la conformité technique des différents éléments exposés précédemment par rapport aux 40 recommandations du GAFI.

Les recommandations générales issues des huit premiers chapitres sont variées et soulignent essentiellement des grandes voies d’amélioration par acteur et secteur exposés à la LCB-FT. On peut notamment relever l’insuffisante prise en compte de certains secteurs (celui de l’immobilier), activités (espèces et actifs virtuels) ou menaces (corruption), des lacunes en matière de coopération entre les différentes autorités, ou des recommandations larges sur la poursuite de projets de modernisation et de renforcement d’effectifs. De manière occasionnelle, des recommandations plus précises sont formulées: c’est notamment le cas d’une recommandation portant sur la meilleure compréhension de la notion de Bénéficiaire Effectif par les assujettis, ou d’une recommandation sur l’extension des la définition de PPE.

Il est également mentionné la bonne utilisation par les autorités du renseignement financier, ou les bons résultats obtenus de la fiscalisation des avoirs criminels. En revanche, les effectifs d’enquêteurs spécialisés demeurent trop limités et les délais d’investigation trop longs.

Les acteurs privés non évalués directement

Le rapport demeure lacunaire sur les responsabilités des différents secteurs privés, puisque ce n’est pas son objet, qui se limite à l’évaluation de l’État, de ses mesures et de ses instances. L’évaluation des personnes morales est uniquement effectuée sous l’angle des obligations réglementaires qui les concernent. Il semble toutefois être dressé un bilan positif de l’implication des acteurs privés dans la LCB-FT. Un point d’attention est cependant mentionné concernant les associations, dont les mesures mises en place pour en assurer la transparence “ne paraissent pas suffisantes”.

Une évaluation générale positive, quelques points partiellement conformes

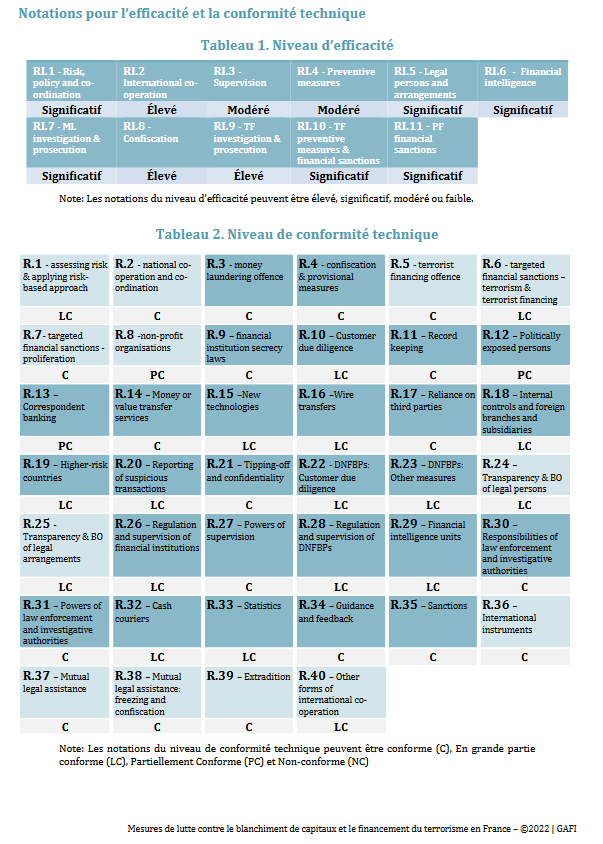

Les cent dernières pages du rapport sont consacrées à l’évaluation de la conformité de l’État français aux 40 recommandations du GAFI, et l’évaluation de son efficacité au regard des 11 résultats immédiats. Cette évaluation technique est présentée comme un complément au rapport d’évaluation mutuelle.

La synthèse du rapport présente le tableau ci-dessous, rendant compte de chaque évaluation.

Extrait du rapport du GAFI

On distingue ainsi que deux éléments des résultats immédiats (RI) atteignent un niveau d’efficacité évalué comme seulement “modéré”: il s’agit des RI.3 - portant sur la supervision assurée par les autorités de contrôle, et RI.4 - portant sur les mesures préventives mises en œuvre par les assujettis. La mesure de l’efficacité aux autres RI est jugée significative ou élevée.

S’agissant des 40 recommandations, l’État français n’est - heureusement - évalué comme non-conforme à aucune d’entre elles. Trois recommandations n’atteignent toutefois que le niveau intermédiaire “partiellement conforme” (PC), en raison de défaillances modérées. Il s’agit des recommandations suivantes:

La R.8, liée aux organismes à but non lucratif, en raison de contrôles trop limités à leur égard;

La R.12, portant sur les PPE, dont la définition apparaît trop restrictive et en raison de l’expiration rapide de ce statut;

La R.13, relative à la correspondance bancaire, dont les mesures de contrôle ne s’appliquent pas au sein de l’espace européen.

Quelques recommandations enfin atteignent le niveau d’évaluation intermédiaire supérieur “en grande partie conforme” (LC), soulignant quelques faiblesses persistantes. Il s’agit notamment de celle portant sur les nouvelles technologies (R.15, y compris les prestataires d’actifs virtuels), celle relative aux virements électroniques (R.16), ou encore celle portant sur les bénéficiaires effectifs (R.24).

Ce tableau d’évaluation générale est donc imparfait mais suffit à situer la France dans le haut du panier des pays membres du GAFI. C’est un minimum attendu, et un signe globalement favorable pour la LCB-FT. Les autorités ne s’y sont d’ailleurs pas trompé, puisqu’elles ont rapidement publié des communiqués se félicitant des résultats : c’est notamment le cas de l’ACPR, et de la DGT.