Commission des sanctions de l'ACPR: retour sur les années 2019 et 2020

Nous l’avons déjà souligné à plusieurs reprises: il est toujours pertinent, dans une perspective d’amélioration de la connaissance relative à la LCB-FT, de consulter les décisions de la Commission des Sanctions (CdS) de l’ACPR. En tant que ressources publiques, celles-ci fournissent en effet des informations intéressantes sur les sujets d’attention du régulateur, mais aussi sur les appréciations réglementaires de la LCB-FT, et bien entendu sur les défaillances des établissements financiers français en la matière.

Dans cette optique, nous avions pour idée de dresser un bilan quantitatif et statistique annuel des décisions de la CdS, et souhaitions analyser dans un premier temps l’année 2020. Problème : la CdS a vraisemblablement fait les frais de la situation sanitaire, puisque seulement trois décisions ont été publiées cette année-là. En conséquence, nous avons décidé d’étendre l’analyse à l’année 2019.

La thématique LCB-FT, occurrence la plus courante dans les décisions

En 2020, les décisions de la CdS sont au nombre de trois. C’est nettement moins qu’en 2019 (neuf décisions), 2018 (dix) et 2017 (huit). Preuve probable de l’effet Covid : on rencontre un effet de rattrapage en ce début 2021, avec déjà cinq décisions publiées en moins de quatre mois.

Si nous ne nous concentrons donc que sur les années 2019 et 2020, on compte 12 décisions. Cela peut sembler relativement peu à l’échelle de la place financière française, mais la CdS n’est sollicitée que pour les suites les plus graves en matière de LCB-FT. L’ACPR conduit probablement un nombre beaucoup plus important de missions, notamment sur les thématiques LCB-FT, et la CdS ne se prononce que pour les situations devant effectivement mener à une sanction. En outre, le périmètre d’intervention de la CdS est limité au champ de supervision de l’ACPR, et ne couvre donc pas toute la régulation bancaire, une bonne partie reposant sur la Banque Centrale Européenne, conformément au MSU.

Sur les 12 publications de la CdS en 2019 et 2020, toutes ne sont pas relatives à la LCB-FT. L’ACPR dispose en effet également de pouvoirs de supervision à l’égard des thématiques liées aux pratiques commerciales. La LCB-FT demeure cependant la thématique la plus courante parmi ces publications (les autres thématiques étant toute limitées à une seule occurrence, contre sept pour la LCB-FT).

Répartition des thématiques de sanctions par décision émise par la Commission des Sanctions de l'ACPR en 2019 et 2020

Les types d’établissements concernés par les sanctions sont assez variés, témoignant certainement de la volonté de l’ACPR de bien répartir ses ressources en matière de supervision de ses assujettis. Sur les douze décisions, on retrouve ainsi un changeur manuel, trois établissements de crédit, deux établissements de monnaie électronique, deux établissements de paiement, deux compagnies d’assurance, un intermédiaire d’assurance, une mutuelle.

Des sanctions aux formes diverses

Les 12 décisions ont évidemment débouché sur différents types de sanctions, en fonction de la nature de l’activité exercée, de la gravité des griefs retenus, ainsi que de la taille de l’entité visée. Dix des 12 décisions mentionnent un blâme à l'égard de l'assujetti, et huit décisions y ajoutent une sanction pécuniaire. Les établissements du secteur des assurances subissent également des sanctions sur leur capacité commerciale : l’un ayant interdiction de commercialiser des contrats pendant deux mois, l’autre pendant deux ans.

Concernant les sanctions pécuniaires, celles-ci vont de 70 000 à 10 millions d’euros, pour un montant moyen d’1,8 million d’euros – mais ce montant est tiré à la hausse par la sanction visant Generali VIE, qui est le fait d’un défaut de protection de clientèle. Si l’on en reste donc aux seules sanctions pour infractions à la LCB-FT (cinq des huit sanctions), le montant moyen atteint 850 000 euros. L’établissement bancaire qui subit la plus grosse sanction pour défaillances en matière de LCB-FT est la Caisse d’Épargne Provence Alpes Corse, condamnée en juin 2019 à deux millions d’euros d’amende.

Des sujets récurrents dans les constats pour infraction à la LCB-FT

Et sur le fond des constats ? Si l’on ne se concentre que sur les sept sanctions pour infraction à la réglementation LCB-FT, on retrouve plusieurs griefs aux sujets variés, même si certains reviennent régulièrement. Sur la volumétrie d’abord, le nombre de griefs retenus va de quatre à 11 par décision, avec une moyenne de près de huit griefs. Là-encore, difficile d’en tirer des conclusions, le nombre de griefs pouvant dépendre de la taille du périmètre de l’activité de l’assujetti.

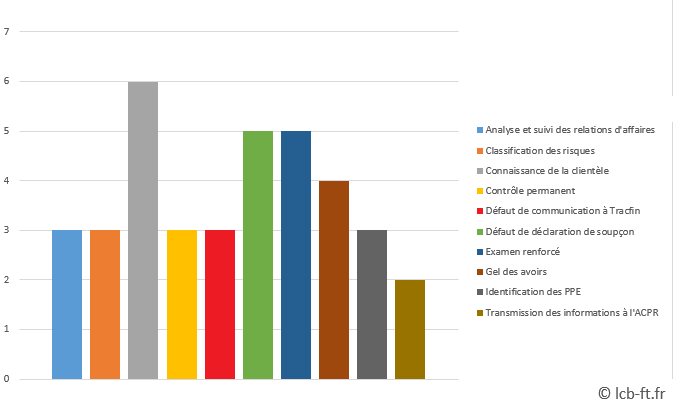

Sur l’ensemble des décisions pour infraction à la LCB-FT, on recense 16 types de griefs différents. En ne gardant que les constats revenant à plus d’une reprise, on obtient la répartition ci-dessous.

Répartition des thématiques de sanctions par décision émise par la Commission des Sanctions de l'ACPR en 2019 et 2020

On peut constater que les thématiques qui reviennent le plus souvent sont les défaillances en matière de connaissance de la clientèle (griefs présents dans 85% des décisions), suivi des défauts de déclaration de soupçon et des défaillances à l’égard des examens renforcés (71% dans les deux cas).

Une précision à noter toutefois : ce n’est pas parce qu’une thématique revient souvent qu’elle est caractéristique de la sanction. En l’occurrence, le sujet de la connaissance client est un sujet qui, par son ampleur et sa difficulté d’application, est susceptible de revenir de manière quasi-systématique dans les constats des missions des régulateurs, y compris celles qui ne débouchent pas sur une sanction. Par conséquent, on le retrouve également dans les décisions de la CdS, mais ça n’est pas nécessairement sa présence qui a justifié la sanction. A l’inverse, les défaillances en matière de gel des avoirs ou de défaut de déclaration de soupçon sont considérées – à juste titre – comme beaucoup plus graves, mais sont aussi plus rares. On retrouve donc ces deux types de défaillances de manière disproportionnée dans les décisions de la CdS.

Enfin, il convient bien sûr de rappeler que seules les décisions de la CdS sont rendues publiques. Mais les missions d’inspection d’un régulateur peuvent conduire à d’autres formes de suivi, et les informations évoquées dans ce billet ne représentent donc qu’une fraction de l’ensemble des défaillances identifiées.